ESRS: europejskie standardy raportowania ESG co musisz wiedzieć

W erze rosnącej presji na przejrzystość i odpowiedzialność środowiskową, społeczną oraz ładu korporacyjnego, firmy w Unii Europejskiej stają przed nowym wyzwaniem: wdrożeniem europejskich standardów raportowania zrównoważonego rozwoju (ESRS). Te standardy, opracowane przez Europejską Grupę Doradczą ds. Sprawozdawczości Finansowej (EFRAG), mają na celu ujednolicenie i podniesienie jakości raportowania ESG w całej UE.

Czym są ESRS: fundament raportowania zrównoważonego rozwoju

ESRS (European Sustainability Reporting Standards) to zestaw obowiązkowych standardów raportowania ESG, które firmy muszą stosować zgodnie z dyrektywą CSRD (Corporate Sustainability Reporting Directive). Ich celem jest zapewnienie spójności, porównywalności i wiarygodności danych niefinansowych, co ma kluczowe znaczenie dla inwestorów, regulatorów i innych interesariuszy.

ESRS obejmują trzy główne obszary: środowisko (E), społeczeństwo (S) i ład korporacyjny (G). Każdy z tych obszarów zawiera szczegółowe wytyczne dotyczące ujawniania informacji, które firmy muszą uwzględnić w swoich raportach.

Struktura ESRS: 12 standardów tematycznych

ESRS składają się z 12 standardów, podzielonych na cztery grupy:

- Standardy ogólne :

- ESRS 1: Wymogi ogólne

- ESRS 2: Ogólne ujawnienia informacji

- Standardy środowiskowe :

- ESRS E1: Zmiany klimatu

- ESRS E2: Zanieczyszczenia

- ESRS E3: Zasoby wodne i morskie

- ESRS E4: Bioróżnorodność i ekosystemy

- ESRS E5: Wykorzystanie zasobów i gospodarka o obiegu zamkniętym

- Standardy społeczne :

- ESRS S1: Własna siła robocza

- ESRS S2: Pracownicy w łańcuchu wartości

- ESRS S3: Społeczności dotknięte działalnością firmy

- ESRS S4: Konsumenci i użytkownicy końcowi

- Standardy ładu korporacyjnego :

- ESRS G1: Prowadzenie działalności gospodarczej

Każdy z tych standardów zawiera szczegółowe wytyczne dotyczące ujawniania informacji, które firmy muszą uwzględnić w swoich raportach.

Zasada podwójnej istotności: klucz do raportowania ESG

Jednym z fundamentów ESRS jest zasada podwójnej istotności (double materiality). Oznacza ona, że firmy muszą raportować zarówno:

- wpływ swojej działalności na środowisko i społeczeństwo (perspektywa inside-out),

- jak i wpływ czynników ESG na swoją sytuację finansową (perspektywa outside-in).

Ta zasada wymaga od firm przeprowadzenia szczegółowej analizy istotności, aby zidentyfikować kluczowe tematy ESG, które powinny zostać uwzględnione w raportach.

Kogo dotyczą ESRS: zakres obowiązywania

Obowiązek stosowania ESRS dotyczy firm objętych dyrektywą CSRD, w tym:

- dużych przedsiębiorstw (zatrudniających powyżej 250 pracowników, z obrotem powyżej 50 mln euro lub sumą bilansową powyżej 25 mln euro),

- spółek notowanych na giełdzie,

- małych i średnich przedsiębiorstw notowanych na giełdzie (od 2026 roku),

- firm spoza UE, które prowadzą znaczącą działalność na terenie Unii.

Dla wielu firm oznacza to konieczność dostosowania swoich procesów raportowania do nowych wymogów.

Wdrożenie ESRS: praktyczne kroki

Aby skutecznie wdrożyć ESRS, firmy powinny:

- Przeprowadzić analizę istotności : zidentyfikować kluczowe tematy ESG zgodnie z zasadą podwójnej istotności.

- Dostosować systemy zbierania danych : zapewnić możliwość gromadzenia i analizowania danych ESG zgodnie z wymaganiami ESRS.

- Zintegrować raportowanie ESG z raportowaniem finansowym : ESRS wymagają, aby informacje ESG były częścią sprawozdania zarządu.

- Zapewnić odpowiednie kompetencje : przeszkolić zespół odpowiedzialny za raportowanie ESG.

- Skorzystać z dostępnych narzędzi i wsparcia : wykorzystać dostępne przewodniki, szkolenia i konsultacje, aby ułatwić proces wdrożenia.

Warto również zapoznać się z artykułem na stronie Redigo Carbon, który szczegółowo opisuje standardy ESRS: http://redigocarbon.com/post/esrs-co-to-jest-za-standard

Korzyści z wdrożenia ESRS

Mimo że wdrożenie ESRS może wiązać się z pewnymi wyzwaniami, przynosi również szereg korzyści:

- Zwiększenie transparentności : lepsze zrozumienie wpływu firmy na środowisko i społeczeństwo.

- Poprawa relacji z interesariuszami : dostarczanie wiarygodnych informacji inwestorom, klientom i partnerom biznesowym.

- Lepsze zarządzanie ryzykiem : identyfikacja i zarządzanie ryzykami ESG.

- Wzrost konkurencyjności : dostosowanie się do rosnących oczekiwań rynku w zakresie zrównoważonego rozwoju.

Wdrożenie ESRS to nie tylko spełnienie obowiązku prawnego, ale także szansa na budowanie trwałej wartości i przewagi konkurencyjnej w dynamicznie zmieniającym się otoczeniu biznesowym.

Ostatnie Artykuły

XV Nocny Turniej w Zabrzu. Pięć meczów na start

Zabrzańskie podziemia w drodze do UNESCO. Będzie otwarte spotkanie

![[PIŁKA NOŻNA] Górnik Zabrze – Śląsk Wrocław 2:1. Zwycięski powrót zabrzan w PKO BP Ekstraklasie](/images/mecz/thumbnails/gornik-zabrze-slask-wroclaw-25072026-21.webp)

[PIŁKA NOŻNA] Górnik Zabrze – Śląsk Wrocław 2:1. Zwycięski powrót zabrzan w PKO BP Ekstraklasie

Na Placu Teatralnym zabrzmią taneczne rytmy i wakacyjne przeboje

Zasnął za kierownicą po alkoholu. Świadek wezwał policję w Zabrzu

Chwila nieuwagi na Roosevelta. Rowerzysta trafił do szpitala

Jedno zdanie w sieci może skończyć się zarzutem karnym

Szara mgła pod lupą. Dzieci z Kończyc poznawały sposoby na czystsze powietrze

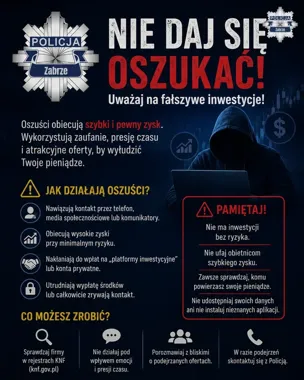

Fałszywe inwestycje w Zabrzu. Kontakt przez Telegram kosztował 17 tys. zł

Rower na chwilę bez zapięcia? Złodziej może potrzebować tylko okazji

Jubileuszowy turniej w Zabrzu. Górnik broni mistrzowskiego tytułu

44-latek zatrzymany na DTŚ. Sądowy zakaz miał obowiązywać do 2027 roku

Kibice przyjadą na mecz, w Zabrzu pojawią się utrudnienia

Górnik Zabrze nadal w grze o Ligę Mistrzów. Rewanż u siebie

Przydatne dane teleadresowe

- Izba Wytrzeźwień w Zabrze - kontakt, godziny, opłaty i Punkt Konsultacyjny

- Parafia Matki Boskiej Różańcowej w Zabrzu-Grzybowicach - kontakt i historia

- Urząd Skarbowy w Zabrzu - kontakt i online

- Powiatowy Urząd Pracy w Zabrzu - kontakt, rejestracja i telefony

- Ognisko Pracy Pozaszkolnej nr 4 w Zabrzu - kontakt i zajęcia

- Parafia Ewangelicko-Augsburska w Zabrzu - kontakt, nabożeństwa, kancelaria