Ile trwa postępowanie upadłościowe i co dzieje się po jego zakończeniu?

Czas trwania postępowania upadłościowego zależy od wielu czynników, w tym rodzaju upadłości , stopnia skomplikowania sprawy oraz ilości wierzycieli. W postępowaniu konsumenckim proces ten może trwać od kilku miesięcy do kilku lat , a w przypadku przedsiębiorców okres ten może być jeszcze dłuższy. Znaczący wpływ na czas trwania ma również efektywność działania sądu oraz syndyka.

Postępowanie upadłościowe bywa czasochłonne ze względu na konieczność ustalenia pełnej listy wierzycieli , likwidacji majątku dłużnika oraz rozdysponowania uzyskanych środków. Jeśli dłużnik posiada znaczący majątek lub prowadził skomplikowaną działalność gospodarczą, cały proces może wymagać szeregu dodatkowych czynności, takich jak sprzedaż nieruchomości czy dochodzenie roszczeń przeciwko kontrahentom.

Etapy postępowania upadłościowego

Postępowanie upadłościowe można podzielić na kilka kluczowych etapów. Pierwszym z nich jest złożenie wniosku o ogłoszenie upadłości. W przypadku upadłości konsumenckiej wniosek składa dłużnik, natomiast w przypadku przedsiębiorstw może to zrobić zarówno sam dłużnik, jak i wierzyciele. Sąd ocenia wniosek i na tej podstawie podejmuje decyzję o ogłoszeniu upadłości.

Po ogłoszeniu upadłości następuje etap likwidacji majątku dłużnika. Syndyk przeprowadza inwentaryzację majątku oraz dokonuje jego sprzedaży w celu spłaty wierzycieli. Uzyskane środki są następnie dzielone zgodnie z ustaloną listą wierzytelności. Ostatecznym etapem jest zakończenie postępowania i w przypadku upadłości konsumenckiej ewentualne ustalenie planu spłaty lub umorzenie zobowiązań.

Co dzieje się po zakończeniu upadłości?

Po zakończeniu postępowania upadłościowego dłużnik może rozpocząć nowy etap swojego życia finansowego. W przypadku upadłości konsumenckiej, po wykonaniu planu spłaty lub uzyskaniu całkowitego umorzenia długów , osoba ta zostaje uwolniona od zobowiązań finansowych sprzed upadłości. Pozwala to na odbudowanie stabilności finansowej.

W przypadku przedsiębiorców zakończenie postępowania oznacza zazwyczaj likwidację działalności gospodarczej. Może to oznaczać konieczność rozpoczęcia nowej drogi zawodowej lub zmiany formy prowadzonej działalności. W niektórych sytuacjach ustawodawca przewiduje możliwość ponownego założenia firmy , jednak zazwyczaj konieczna jest poprawa sytuacji finansowej oraz spełnienie określonych wymogów prawnych.

Jakie skutki niesie za sobą upadłość dla dłużnika?

Ogłoszenie upadłości ma istotne konsekwencje dla dłużnika, zarówno w sferze finansowej, jak i prawnej. Po pierwsze, dłużnik traci kontrolę nad swoim majątkiem , który jest zarządzany przez syndyka. W przypadku upadłości przedsiębiorcy firma zazwyczaj kończy działalność, a jej aktywa zostają sprzedane.

Poza ograniczeniami majątkowymi upadłość może mieć również wpływ na zdolność kredytową dłużnika. Informacja o postępowaniu jest odnotowywana w rejestrach, co może utrudnić uzyskanie kredytu lub pożyczki w przyszłości. Mimo tych konsekwencji dla wielu osób upadłość pozostaje jedynym wyjściem z poważnych problemów finansowych.

Czy możliwe jest umorzenie pozostałych długów?

W postępowaniu upadłościowym dłużnik może skorzystać z możliwości umorzenia pozostałych zobowiązań. Dotyczy to przede wszystkim upadłości konsumenckiej, gdzie po likwidacji majątku i jeśli zachodzi taka potrzeba wykonaniu planu spłaty , pozostała część długów może zostać umorzona.

Nie wszystkie zobowiązania podlegają jednak umorzeniu. Przykładem mogą być długi alimentacyjne , kary grzywny oraz inne zobowiązania o charakterze publicznoprawnym. W przypadku takich zobowiązań dłużnik nadal jest zobowiązany do ich uregulowania, nawet po zakończeniu postępowania upadłościowego.

Artykuł powstał przy współpracy z upadlosc-kancelaria.pl .

Ostatnie Artykuły

XV Nocny Turniej w Zabrzu. Pięć meczów na start

Zabrzańskie podziemia w drodze do UNESCO. Będzie otwarte spotkanie

![[PIŁKA NOŻNA] Górnik Zabrze – Śląsk Wrocław 2:1. Zwycięski powrót zabrzan w PKO BP Ekstraklasie](/images/mecz/thumbnails/gornik-zabrze-slask-wroclaw-25072026-21.webp)

[PIŁKA NOŻNA] Górnik Zabrze – Śląsk Wrocław 2:1. Zwycięski powrót zabrzan w PKO BP Ekstraklasie

Na Placu Teatralnym zabrzmią taneczne rytmy i wakacyjne przeboje

Zasnął za kierownicą po alkoholu. Świadek wezwał policję w Zabrzu

Chwila nieuwagi na Roosevelta. Rowerzysta trafił do szpitala

Jedno zdanie w sieci może skończyć się zarzutem karnym

Szara mgła pod lupą. Dzieci z Kończyc poznawały sposoby na czystsze powietrze

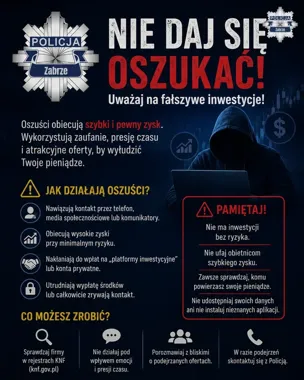

Fałszywe inwestycje w Zabrzu. Kontakt przez Telegram kosztował 17 tys. zł

Rower na chwilę bez zapięcia? Złodziej może potrzebować tylko okazji

Jubileuszowy turniej w Zabrzu. Górnik broni mistrzowskiego tytułu

44-latek zatrzymany na DTŚ. Sądowy zakaz miał obowiązywać do 2027 roku

Kibice przyjadą na mecz, w Zabrzu pojawią się utrudnienia

Górnik Zabrze nadal w grze o Ligę Mistrzów. Rewanż u siebie

Przydatne dane teleadresowe

- Izba Wytrzeźwień w Zabrze - kontakt, godziny, opłaty i Punkt Konsultacyjny

- Parafia Matki Boskiej Różańcowej w Zabrzu-Grzybowicach - kontakt i historia

- Urząd Skarbowy w Zabrzu - kontakt i online

- Powiatowy Urząd Pracy w Zabrzu - kontakt, rejestracja i telefony

- Ognisko Pracy Pozaszkolnej nr 4 w Zabrzu - kontakt i zajęcia

- Parafia Ewangelicko-Augsburska w Zabrzu - kontakt, nabożeństwa, kancelaria