Jak kupić obligacje skarbowe USA z Polski i zarobić na dolarze?

Przez dekady dostęp do amerykańskiego długu był zarezerwowany dla funduszy inwestycyjnych i największych graczy z Wall Street. W 2026 roku każdy inwestor z Polski może jednak wykorzystać tę klasę aktywów we własnym portfelu. Problem nie leży już w dostępie, ale w zrozumieniu, jak działa przelicznik walut i kurs USD/PLN, który w praktyce decyduje o Twoim realnym zysku. Bo inwestując w obligacje USA, nie kupujesz tylko odsetek – kupujesz także dolara.

Przelicznik walut USD na PLN – ile tracisz na starcie przy zakupie obligacji USA?

Zakup amerykańskich obligacji skarbowych wygląda na prostą operację – wysyłacie środki do brokera, kupujecie Treasuries i czekacie na odsetki. W praktyce pierwsza strata pojawia się dużo wcześniej, zanim w portfelu pojawi się jakikolwiek papier wartościowy. Powstaje w momencie wymiany złotówek na dolary, czyli dokładnie tam, gdzie większość inwestorów nie patrzy wystarczająco uważnie. Jeśli przelicznik walut USD na PLN pokazuje poziom zbliżony do rynku międzybankowego, a broker, bank albo kantor rozlicza transakcję kilka groszy wyżej, różnica natychmiast obniża Waszą stopę zwrotu. Nie za rok, nie przy wykupie obligacji, tylko w sekundzie zakupu.

To właśnie dlatego inwestor kupujący Treasuries powinien myśleć nie tylko o rentowności 2-letnich, 10-letnich czy 30-letnich papierów, ale również o cenie samego dolara. Przy kwocie 50 000 PLN nawet pozornie niewielkie odchylenie ma znaczenie. Jeśli rynkowy kurs wymiany wynosi 3,95, to taka kwota daje około 12 658 USD. Jeśli jednak rzeczywisty kurs transakcyjny wynosi 4,05, dostajecie już tylko około 12 346 USD. Różnica to ponad 300 dolarów, czyli ponad 1200 zł straty na wejściu. W języku inwestora nie jest to „mała opłata operacyjna”, tylko oddanie dużej części rocznego kuponu jeszcze przed rozpoczęciem inwestycji.

“Inwestując w 10-letnie obligacje USA, otwierasz de facto dwie pozycje: na stopę procentową i na kurs dolara. Jeśli notowania forex na żywo pokazują gwałtowne umocnienie złotego, Twój zysk kapitałowy z obligacji może zostać zredukowany do zera. Dlatego profesjonalny inwestor w 2026 roku co rano sprawdza dolar przelicznik, by wiedzieć, czy wzrost ceny obligacji w Waszyngtonie przekłada się na realne złotówki w Warszawie.”

W tym miejscu przelicznik dolara przestaje być prostym narzędziem do przeliczania waluty, a zaczyna pełnić funkcję filtra jakości transakcji. Pokazuje, czy kupujecie dolara po cenie zbliżonej do rynku, czy po cenie zawierającej marżę, która nie pracuje na Was, tylko na pośrednika. Wielu inwestorów analizuje ETF na obligacje USA z dokładnością do kilku punktów bazowych w opłacie za zarządzanie, a jednocześnie ignoruje 2–3% straty na przewalutowaniu. To błąd konstrukcyjny, bo koszt waluty potrafi ważyć więcej niż roczny dochód z bezpiecznego papieru skarbowego.

Dlatego przy inwestowaniu w amerykański dług trzeba oddzielić dwie rzeczy – decyzję o wyborze aktywa oraz decyzję o momencie i miejscu zakupu USD. Profesjonalne podejście polega na tym, że najpierw sprawdzacie przelicznik walut dolar na PLN, porównujecie go z ofertą brokera lub banku, a dopiero potem podejmujecie decyzję, czy wymiana jest akceptowalna. Jeżeli różnica między kursem rynkowym a kursem transakcyjnym jest zbyt duża, to nie kupujecie „bezpieczeństwa USA”, tylko przepłacacie za dostęp do niego. I właśnie tu zaczyna się przewaga inwestora, który liczy każdy etap, a nie tylko patrzy na rentowność obligacji w dolarze.

Fed, stopy procentowe i notowania Forex na żywo USD/PLN – dlaczego Twój zysk zaczyna się na rynku walutowym?

Polski inwestor kupujący Treasuries nie inwestuje wyłącznie w obligacje. Kupuje pakiet zależności, w którym oprocentowanie długu USA i kurs dolara działają razem, czasem w tym samym kierunku, a czasem przeciw sobie. Dlatego wynik z takiej inwestycji zaczyna się nie w tabeli kuponów, lecz na rynku walutowym. Notowania Forex na żywo USD/PLN pokazują to, czego nie widać na samym rachunku maklerskim – realną wartość Waszego portfela po przeliczeniu na złotówki.

Mechanizm jest prosty, ale skutki finansowe są bardzo konkretne. Gdy Fed utrzymuje wysokie stopy procentowe, amerykańskie obligacje oferują wyższe rentowności, a dolar często zyskuje na atrakcyjności. Dla polskiego inwestora oznacza to potencjalnie podwójne źródło wyniku – odsetki z obligacji oraz wzrost wartości USD względem PLN. Jeśli kupujecie portfel o wartości 10 000 USD przy kursie 3,95, to jego wartość początkowa wynosi 39 500 PLN. Jeśli po roku dostajecie 5% odsetek, macie 10 500 USD. Jeżeli w tym samym czasie kurs rośnie do 4,20, wartość portfela wynosi już 44 100 PLN. Zysk nie wynika wtedy wyłącznie z kuponu, lecz z połączenia rentowności i ruchu kursowego. Bez przeliczenia na złotówki nie widać pełnego obrazu.

Ta zależność działa jednak także w drugą stronę, dlatego właśnie notowania Forex na żywo są dla inwestora w Treasuries nie dodatkiem, ale systemem ostrzegania. Możecie mieć poprawny wybór aktywa, dobre papiery, stabilny kupon i sensowny termin zapadalności, a mimo to zobaczyć słabszy wynik w PLN, jeśli złoty zacznie się umacniać. W takim układzie dolar przestaje być sojusznikiem, a część zysków z obligacji jest redukowana przez kurs. To właśnie odróżnia inwestowanie zagraniczne od krajowego – wynik nie kończy się na stopie procentowej, bo zawsze trzeba doliczyć komponent walutowy.

Z tego powodu przelicznik walut USD na PLN powinien towarzyszyć analizie obligacji tak samo naturalnie, jak wykres rentowności amerykańskich 10-latek. Inwestor, który śledzi decyzje Fed, ale nie patrzy na kurs USD/PLN, analizuje tylko połowę układu. Inwestor, który obserwuje jednocześnie rentowności, komunikaty banku centralnego USA i rynkowy kurs walut, widzi znacznie więcej – może ocenić, czy zysk z obligacji będzie faktycznie widoczny w polskim portfelu, czy zostanie ograniczony przez ruch złotego.

Jak ominąć „podatek od niewiedzy” przy zamianie PLN na USD i wykorzystać rynkowy kurs wymiany?

Najdroższy element inwestycji w obligacje USA nie jest ukryty w tabeli opłat brokera, tylko w kursie, po którym kupujecie dolary. Ten koszt nie nazywa się podatkiem, ale działa dokładnie tak samo – obniża wynik i jest praktycznie niewidoczny, jeśli nie korzystacie z punktu odniesienia, jakim jest rynkowy kurs wymiany.

Problem polega na tym, że większość inwestorów przelewa PLN bezpośrednio do brokera albo kupuje USD w banku, akceptując pierwszy dostępny kurs. W tym momencie różnica między kursem rynkowym a transakcyjnym staje się realną stratą kapitału.

Spójrzmy na liczby:

- kwota: 100 000 PLN

- rynkowy kurs wymiany USD: 3,95 → 25 316 USD

- kurs banku/brokera: 4,05 → 24 691 USD

Różnica: 625 USD → ~2500 PLN straty na starcie

To jest dokładnie ten moment, w którym „bezpieczna inwestycja” zaczyna się od minus kilku procent.

Jak tego uniknąć w praktyce:

- sprawdź przelicznik walut USD na PLN przed każdą transakcją – to Twój punkt odniesienia

- porównaj ofertę brokera z tym poziomem – różnica powyżej ~0,5–1% to sygnał ostrzegawczy

- nie wymieniaj „z automatu” – kurs w aplikacji maklerskiej to często najgorszy dostępny wariant

- rozdziel operacje – najpierw kup USD w miejscu zbliżonym do rynku, potem przelej środki

Warto też patrzeć dynamicznie, a nie jednorazowo. Notowania Forex pokazują, czy dolar jest chwilowo słabszy – a to oznacza tańsze wejście w inwestycję. Różnica kilku groszy na kursie przy większych kwotach to nie detal:

- zmiana o 0,05 PLN na USD

- przy 25 000 USD → ~1250 PLN różnicy

Dlatego świadomy inwestor nie „kupuje dolara”, tylko zarządza jego ceną. W praktyce oznacza to jedno – każda decyzja o wymianie powinna być oparta o przelicznik walut dolar na PLN, a nie o wygodę.

Obligacje 10-letnie (10Y) vs. bony skarbowe – który „bezpieczny port” wybrać w 2026 roku?

W 2026 roku wybór między krótkoterminowymi bonami (T-Bills) a obligacjami 10-letnimi (10Y) nie jest tylko decyzją o czasie inwestycji. To wybór między stabilnością a wrażliwością na zmiany stóp procentowych – oraz pośrednio na kurs dolara.

🔹 Bony skarbowe (T-Bills) – defensywna baza

- termin: do 1 roku

- bardzo niska zmienność cen

- praktycznie brak ryzyka stopy procentowej

- rentowność zbliżona do aktualnych stóp Fed

Co to oznacza w praktyce: kupujecie instrument, który działa jak „parkowanie gotówki w USD”, a wynik zależy głównie od bieżącego oprocentowania i kursu dolara.

“Wiele osób porównuje bony skarbowe USA do polskich lokat. To błąd. Bony dają płynność i bezpieczeństwo rządu USA, ale wymagają sprawnego zarządzania walutą. Zamiast akceptować kursy bankowe, użyj kalkulatora walutowego online, by sprawdzić, ile realnie kosztuje Cię wejście w dolara. Jeśli rynkowy kurs wymiany na FXMAG różni się od Twojego brokera o więcej niż 0,5%, to Twoja rentowność z T-Bills właśnie spadła o połowę rocznego zysku.”

Dla kogo:

- inwestorzy krótkoterminowi

- osoby budujące ekspozycję na USD

- ci, którzy chcą ograniczyć ryzyko wahań cen obligacji

🔹 Obligacje 10-letnie (10Y) – gra na cykl stóp procentowych

- termin: 10 lat

- wyższa wrażliwość na zmiany stóp (duża zmienność ceny)

- potencjał wzrostu ceny przy spadku stóp Fed

- rentowność często w okolicach 4–5% (2026)

Mechanizm: jeśli Fed zacznie obniżać stopy, ceny obligacji 10Y rosną – i to często mocniej niż wynika z samych odsetek.

Przykład scenariusza:

- kupno obligacji przy wysokich stopach

- spadek rentowności z 5% → 3,5%

- wzrost ceny obligacji nawet o kilka–kilkanaście procent

To już nie jest „bezpieczne parkowanie” – to świadoma gra na cykl monetarny.

🔹 Najważniejsze różnice (w skrócie)

- T-Bills → stabilność + płynność

- 10Y → zmienność + potencjał zysku kapitałowego

- T-Bills → brak „efektu ceny”

- 10Y → duża ekspozycja na decyzje Fed

“Kupując aktywa w USA, chronisz się przed lokalnym ryzykiem. Wykorzystaj usd na pln przelicznik, aby obliczyć, ile Twojego kapitału jest ‘bezpieczne’ przed inflacją złotego. W 2026 roku siła nabywcza pieniądza to nie tylko cyfry na koncie, to zdolność Twojego portfela do zachowania wartości w ujęciu globalnym. Nasz waluty przelicznik pomoże Ci trzymać rękę na pulsie tej wartości.”

🔹 Gdzie w tym wszystkim jest kurs dolara?

I tu wracamy do sedna – niezależnie od wyboru instrumentu, wynik końcowy i tak przechodzi przez przelicznik walut USD na PLN.

- przy T-Bills → kurs USD decyduje o końcowym wyniku

- przy 10Y → macie dwa źródła zmienności: cena obligacji + kurs

Dlatego:

- przy stabilnym USD → większy sens mają 10Y (bo pracuje też cena)

- przy niepewnym USD → T-Bills ograniczają ryzyko

🔹 Wniosek operacyjny

Nie ma jednego „lepszego” wyboru – jest dopasowanie do scenariusza rynkowego:

- chcesz stabilności → wybierasz krótkie papiery

- liczysz na pivot Fed → wybierasz 10Y

- nie jesteś pewien → dzielisz portfel

I w każdym z tych wariantów obowiązuje ta sama zasada: Twój realny wynik nie kończy się na odsetkach. Kończy się tam, gdzie waluty przelicznik pokazuje wartość w PLN.

3 kroki Smart Money:

- Weryfikuj kurs u źródła – Zanim kupisz T-Bills, sprawdź rynkowy kurs walut na FXMAG. To Twój benchmark.

- Dywersyfikuj czas trwania (duration) – Łącz T-Bills dla płynności z 10Y dla zysku, ale zawsze przeliczaj całość przez waluty przelicznik, by widzieć realną strukturę majątku.

- Śledź Fed i Forex równolegle – Dane z USA wpływają na notowania forex na żywo. Nie patrz na obligacje w próżni – patrz na nie przez pryzmat przelicznika walut dolar na pln.

Ostatnie Artykuły

XV Nocny Turniej w Zabrzu. Pięć meczów na start

Zabrzańskie podziemia w drodze do UNESCO. Będzie otwarte spotkanie

![[PIŁKA NOŻNA] Górnik Zabrze – Śląsk Wrocław 2:1. Zwycięski powrót zabrzan w PKO BP Ekstraklasie](/images/mecz/thumbnails/gornik-zabrze-slask-wroclaw-25072026-21.webp)

[PIŁKA NOŻNA] Górnik Zabrze – Śląsk Wrocław 2:1. Zwycięski powrót zabrzan w PKO BP Ekstraklasie

Na Placu Teatralnym zabrzmią taneczne rytmy i wakacyjne przeboje

Zasnął za kierownicą po alkoholu. Świadek wezwał policję w Zabrzu

Chwila nieuwagi na Roosevelta. Rowerzysta trafił do szpitala

Jedno zdanie w sieci może skończyć się zarzutem karnym

Szara mgła pod lupą. Dzieci z Kończyc poznawały sposoby na czystsze powietrze

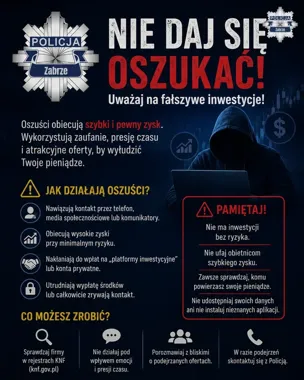

Fałszywe inwestycje w Zabrzu. Kontakt przez Telegram kosztował 17 tys. zł

Rower na chwilę bez zapięcia? Złodziej może potrzebować tylko okazji

Jubileuszowy turniej w Zabrzu. Górnik broni mistrzowskiego tytułu

44-latek zatrzymany na DTŚ. Sądowy zakaz miał obowiązywać do 2027 roku

Kibice przyjadą na mecz, w Zabrzu pojawią się utrudnienia

Górnik Zabrze nadal w grze o Ligę Mistrzów. Rewanż u siebie

Przydatne dane teleadresowe

- Miejski Ośrodek Pomocy Rodzinie w Zabrzu - kontakt, punkty i pomoc

- Centrum Kształcenia Zawodowego i Ustawicznego w Zabrzu - kontakt, szkoły, kursy

- Parafia św. Andrzeja Apostoła w Zabrzu - kontakt, kancelaria, sakramenty

- Parafia św. Pawła Apostoła w Zabrzu Pawłowie - historia i wspólnota

- Komenda Miejska Państwowej Straży Pożarnej w Zabrzu - kontakt, JRG, dojazd

- Parafia św. Kamila w Zabrzu - msze, kancelaria, sakramenty